-

조일알미늄(018470) 종합 분석<도움이 되셨다면 광고를 눌러주세요.>경제학 2026. 2. 2. 16:36반응형

조일알미늄(018470) 종합 분석

이 글은 조일알미늄을 스윙 투자 관점에서 분석한 자료입니다. 특정 매수·매도를 권유하지 않으며, 투자 판단의 책임은 본인에게 있습니다.

조일알미늄의 스윙 관점으로 분석했습니다.

1. 기업 개요

조일알미늄은 알루미늄 압연 및 가공 제품을 주력으로 하는 국내 알루미늄 소재 기업이다. 알루미늄 판재, 포일, 산업용 소재 등을 생산하며, 주요 적용 분야는 자동차, 전기·전자, 건설, 산업재 및 2차전지 관련 소재까지 확장되어 있다.

이 회사의 사업 구조는 전형적인 원자재 기반 제조업이다. 즉, 알루미늄 원재료 가격과 환율, 에너지 비용이 실적에 직접적인 영향을 미치는 구조를 가진다.

2. 사업 구조와 수익 모델

2-1. 핵심 사업 구조

조일알미늄의 핵심은 알루미늄 스프레드 사업이다.

- 매출 = 제품 판매 단가 × 판매 물량

- 이익 = 판매 단가 − (알루미늄 원재료 + 가공비 + 에너지비 + 환율 비용)

이 구조 때문에 매출 규모는 크지만, 원가 상승 시 영업이익이 빠르게 줄어드는 특성이 있다.

2-2. 2차전지 관련 포인트

시장에서는 조일알미늄을 단순 알루미늄 업체가 아닌 2차전지 양극박(알루미늄 포일) 관련 소재 기업으로도 인식한다.

- 전기차 및 ESS 확대 → 배터리 수요 증가

- 양극박 소재는 알루미늄 기반

- 중장기적으로는 성장 스토리 보유

다만, 현재 실적에서 2차전지 비중이 절대적으로 크다고 보기는 어렵다. 즉, 테마 기대와 실적 현실의 괴리가 주가 변동성을 키우는 요인이다.

3. 펀더멘탈 상세 분석

3-1. 최근 실적 흐름

최근 몇 년간 조일알미늄의 실적은 다음과 같은 특징을 보였다.

- 매출: 큰 폭의 성장보다는 정체 또는 완만한 증가

- 영업이익: 원가 부담으로 변동성 확대

- 순이익: 비용 통제 여부에 따라 등락

이는 경기 민감 업종의 전형적인 모습이다. 원자재 가격이 안정될 경우 실적은 빠르게 회복될 수 있지만, 반대로 원가 압력이 커지면 이익이 급감한다.

3-2. 재무 지표 해석

- ROE는 낮은 편 → 자본 효율성은 높지 않음

- PBR은 1배 미만 구간 형성 → 자산 대비 저평가 인식 가능

- PER은 실적 회복 시 빠르게 낮아질 수 있으나, 실적 둔화 시 의미 약화

👉 결론: 조일알미늄은 고성장 기업이 아니라, 사이클형 소재 기업이다.

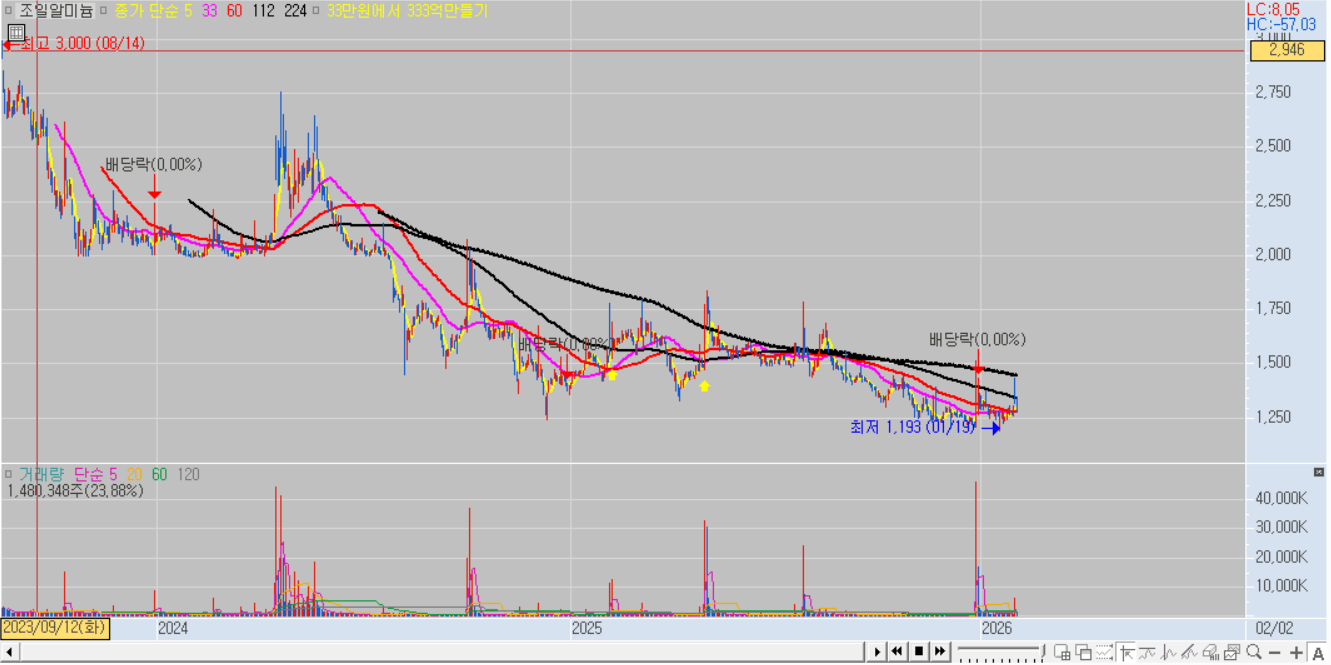

4. 차트 분석 (일봉 기준)

4-1. 중장기 추세

- 장기 이동평균선 하단에 위치

- 명확한 하락 추세 지속

- 고점과 저점이 점진적으로 낮아지는 구조

이는 장기 투자보다는 반등 스윙에 적합한 차트 구조다.

4-2. 최근 구간 특징

- 최근 저점: 약 1,190원대 형성

- 이후 반등 시도 있으나 거래량 동반 부족

- 단기 박스권 횡보 국면

현재는 바닥 확인 단계로 해석된다.

5. 스윙 관점 매매 전략

5-1. 핵심 가격 구간

- 1차 지지선: 1,190 ~ 1,210원

- 2차 지지선: 1,240 ~ 1,260원

- 1차 저항선: 1,380 ~ 1,420원

- 2차 저항선: 1,480 ~ 1,550원

5-2. 전략 A: 바닥 확인형 스윙

- 매수가: 1,240 ~ 1,270원 구간 분할 접근

- 손절가: 1,190원 종가 이탈

- 1차 목표가: 1,380 ~ 1,420원

- 2차 목표가: 1,480 ~ 1,550원

이 전략은 손절이 짧고, 실패 시 손실 관리가 명확하다.

5-3. 전략 B: 추세 전환 확인형 스윙

- 매수가: 1,500원 전후 돌파 + 거래량 증가 확인

- 손절가: 1,430 ~ 1,450원 재이탈 시

- 1차 목표가: 1,650원대

- 2차 목표가: 1,750원 이상

이 전략은 진입이 늦지만 성공 확률이 상대적으로 높다.

6. 리스크 요인 정리

- 알루미늄 가격 급등

- 환율 변동성 확대

- 2차전지 테마 기대 약화

- 거래량 없는 반등 실패 가능성

이 종목은 뉴스·테마에 의존한 추격 매수에 특히 취약하다.

7. 최종 정리

조일알미늄은

- 장기 성장주가 아닌

- 경기 사이클형 알루미늄 소재주이며

- 현재는 하락 추세 속 바닥권 탐색 단계다.

따라서 투자 접근은 반드시 스윙 관점에서 이루어져야 하며,

명확한 손절 기준과 분할 전략이 필수다.지금 구간에서 중요한 것은

"얼마나 오를까"가 아니라

**"어디서 틀렸다고 인정할 것인가"**다.

필요하다면 다음 글에서

- 거래량 기반 세부 매매 플랜

- 분할 매수·분할 매도 주문표

- 다른 알루미늄·2차전지 소재주 비교

까지 이어서 정리할 수 있다.

읽어주셔서 감사합니다.

반응형'경제학' 카테고리의 다른 글

제이에스코퍼레이션(194370) 완전 분석 (4) 2026.02.09 캡스톤파트너스(452300) 심층 분석 (0) 2026.02.04 닷밀(464580) 기업분석 + 펀더멘탈 + 스윙 매매전략 (매수가·손절가까지 한 번에 정리) (0) 2026.01.29 머큐리(100590) 주가 분석 (0) 2026.01.28 피앤티(2차전지 장비) 완벽 분석: 사업·펀더멘탈·스윙 매매 전략까지 한 번에 정리 (0) 2026.01.27